В ходе обслуживания долга у заемщика могут улучшиться финансовые возможности. Тогда гражданин планирует полное или частичное досрочное погашение кредита. Это выгодно пользователю, так как можно сэкономить на процентных платежах. Перед началом процедуры необходимо узнать, что предусматривают правила досрочного погашения.

Статьи по теме Можно ли досрочно погасить ипотеку в Сбербанке Можно ли погасить потребительский кредит досрочно Как можно вернуть страховку по кредиту в Сбербанке

Содержание статьи

Можно ли погасить кредит в Сбербанке досрочно

В соответствии с правовыми отечественными нормами при получении заемных средств проценты начисляются только за время фактического (реального) использования кредита.

Заемщик Сбербанка, как и другой кредитной организации, вправе уплатить кредит ранее срока, предусмотренного договором.

Операцию можно осуществить:

Полностью погасив долг. Уплачивается вся оставшаяся сумма единовременно, сразу и с должника снимаются долговые обязательства. Частично-досрочно погасив задолженность. Вносится часть денег в счет оплаты кредита. Здесь есть два варианта – уплатить основной долг или сократить срок ссуды, увеличив ежемесячные взносы. В любом случае пересчитывается график платежей.

Такая процедура самому банку не выгодна, поскольку кредитное учреждение теряет процентный доход, а финансовая операция осуществляется бесплатно. Пользователю заемными средствами досрочное погашение кредита в Сбербанке дает экономию на процентах. Так или сокращается срок пользования финансами, или снижается кредитный долг. Различают важные факторы, влияющие на результат, особенно если планируется досрочное погашение ипотеки:

- сроки кредитного соглашения; тип ссудной задолженности; вид платежей; наличие страховки; начальная ставка.

Пересчитываются ли проценты

Взносы по договору бывают дифференцированные или аннуитетные. Процедура погашения зависит от прописанного договором вида платежей:

Дифференцированный кредит подразумевает, что размер суммы к уплате считается исходя из фактической, реальной задолженности. Обязательства погашаются в день оплаты по договору, и дополнительно подписывать документы не потребуется. Аннуитетный платеж означает внесение одинаковых сумм каждый месяц по графику. Процедура досрочной уплаты требует в этой ситуации изменения графика погашения. Нужен не только пересчет процентов, а всего ежемесячного взноса. Во всех случаях для осуществления погашения обязательств ранее срока следует побеспокоиться о внесении требуемой суммы на счет ко времени платежа.

Нормативно-правовое регулирование

Сегодня досрочно рассчитаться по кредиту доступно без штрафных санкций или дополнительного сбора. До 2011 года кредитные учреждения предусматривали неустойку и комиссионный сбор при изменении условий кредитования по инициативе клиента. Сейчас физическое лицо защищено на законодательном уровне.

Правила досрочной уплаты кредитных обязательств регламентированы Гражданским Кодексом.

Поправки в ГК от 19.11.2011 запретили удерживать с заемщиков-физлиц пени и иные финансовые санкции при досрочном погашении. Вместе с тем установлено, что должник обязан уведомить своего кредитора, что намеревается вернуть средства досрочно. Для этого установлен минимальный период: 30 дней до следующей запланированной даты гашения, если более короткий срок не был прописан договором (п.2 ст. 810 Гражданского Кодекса).

Как вернуть страховку после погашения кредита досрочно и в срок — порядок оформления и пакет документов

Как вернуть страховку после погашения кредита досрочно и в срок — порядок оформления и пакет документов  Как вернуть часть денег за страховку при досрочном погашении займа — размер суммы и порядок подачи заявления

Как вернуть часть денег за страховку при досрочном погашении займа — размер суммы и порядок подачи заявления  Как лучше гасить кредит — виды и особенности погашения задолженности в соответствии с договором займа

Как лучше гасить кредит — виды и особенности погашения задолженности в соответствии с договором займа

Условия погашения

Способ вернуть заемные средства финансовому учреждению зависит от разновидности кредита и полноты уплаты займа. Условия досрочного погашения кредита в Сбербанке определяются, как и в других кредитных организациях, в зависимости от типа ссудной задолженности: кредитная карта, ипотека, кредит на личные нужды, автокредит. Во всех вариантах следует следовать договору:

- При расчетах ранее срока по карте списание кредита происходит по несложной схеме. На карту вносятся средства, соответствующие по объему задолженности и начисленным процентам. Чтобы удостовериться в отсутствии долговых обязательств, надо обратиться в отделение, сдать кредитку и запросить справку о закрытии кредитного счета. Процедура для погашения потребительского займа и ипотеки другая. Заемщик заблаговременно уведомляет Сбербанк о намерении вернуть средства, подав письменное заявление и указав в документе нужные реквизиты. Если кредит возвращается полностью, аналогично нужно получить подтверждение о завершение всех расчетов с банком и о снятии обременения.

При частичной уплате ранее срока между Сбербанком и клиентом подписывается обновленный график платежей. До этого необходимо пересчитать ипотеку при досрочном погашении, равно как и остаток потребительского займа. Принимая во внимание измененные ежемесячные суммы, и составляется обновленный график.

8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно

8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно  Погашение кредита через Сбербанк онлайн

Погашение кредита через Сбербанк онлайн  Как вернуть страховку после выплаты кредита в 2018 году от банка

Как вернуть страховку после выплаты кредита в 2018 году от банка

Как правильно досрочно погасить кредит в Сбербанке

Вне зависимости от формы и вида получения займа схема возврата средств до срока следующая:

Уточните условия по кредитному договору по срокам для уведомления Сбербанка о своем намерении. Определитесь с объемом взноса – частично или хватает на полный окончательный расчет. Уведомите Сбербанк. В заявлении обязательно указываются: дата взноса (для наличного платежа это должен быть рабочий день); сумма; способ оплаты (наличный, безналичный, номер счета). Уточните сумму для взноса с учетом пересчитанных процентов. Пополните банковский счет для списания денег. В завершение операции подпишите новый график или закройте ссудный счет с получением справки, что задолженность лица перед банком отсутствует.

Справка о закрытии кредитного счета с выпиской может понадобиться на случай, если в Бюро кредитных историй по техническим причинам отсутствует корректная информация, а история лица как добросовестного заемщика искажена. Кроме того, документ может потребоваться для снятия обременения с заложенного имущества или получения каких-либо справок.

Полное погашение займа

Если заемщик планирует полностью закрыть долг, тогда лицу необходимо заплатить сам кредит и все проценты за пользование средствами, которые будут начислены ко времени оплаты. Сумму точно посчитает сотрудник банка при подаче заявления. Полное погашение будет означать, что клиент Сбербанку ничего не должен. Этот факт и будет отражаться в банковской официальной справке о снятии долговых обязательств с гражданина.

При безналичных переводах из другой кредитной организации надо конкретно знать о сроках перевода денег для уточнения дня зачисления. То есть, если к дате запланированного расчета средств будет не хватать, тогда закрытие договора не происходит. Заемщику надо учесть все определенные сроки по этапам, чтобы заплатить точно согласованную со Сбербанком сумму без переплаты или недоплаты.

Закрытие ипотечного кредита

Сбербанк разрешает полную досрочную уплату для ипотечных договоров. Перерасчет ипотеки при досрочном погашении включает типовые этапы. При этом окончательный расчет по ссуде подразумевает еще действия залогодателя по снятию через Росреестр обременения на залог (недвижимость) и возврату части страховки по ипотеке.

Частично-досрочное

В этом варианте осуществляется перерасчет вносимых ежемесячных сумм и изменение графика, если гасится аннуитетный кредит. Частичный расчет раньше срока можно произвести по двух схемам:

- сокращение срока договора; снижение величины ежемесячных денежных платежей для последующих периодов.

Заемщику важно просчитать и проанализировать оба способа, что ему будет рациональнее:

- сохранить срок действия договора с уменьшением ежемесячной финансовой нагрузки; сократить период кредитования и оставить платежи на том же или большем уровне.

Обновленный план по возврату обязательств обязателен к подписанию. Это неотъемлемая часть договора. График является руководством для заемщика соблюдению параметров – дата взноса и уплачиваемые суммы, которые не следует нарушать во избежание начисления пени за несвоевременность уплаты.

Способы оплаты

Для удобства заемщика Сбербанк предлагает разные варианты быстрой уплаты:

- взнос через кассу банка; перевод на счет через другую финансовую организацию, платежную систему; пополнение карты, привязанной к кредитному договору через «Сбербанк Онлайн», банкомат, платежно-расчетное устройство (терминал), приложение «Мобильный банк».

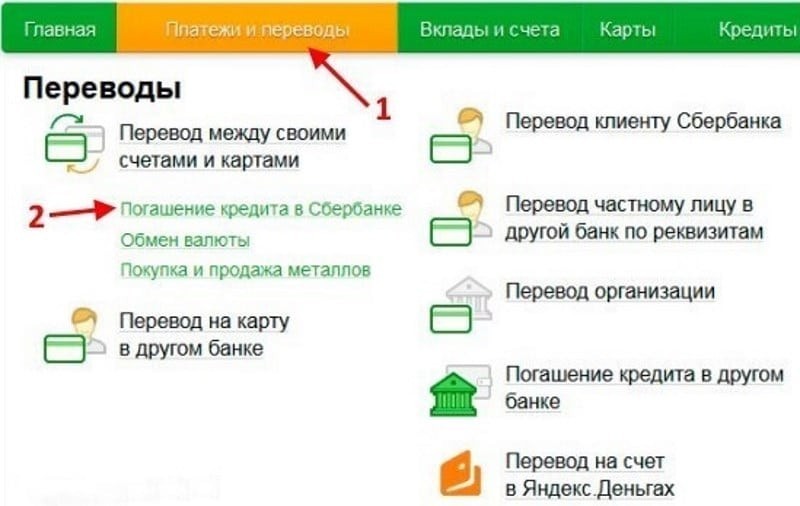

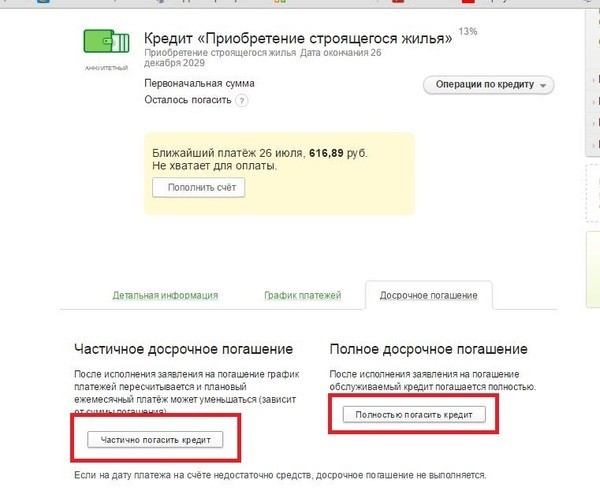

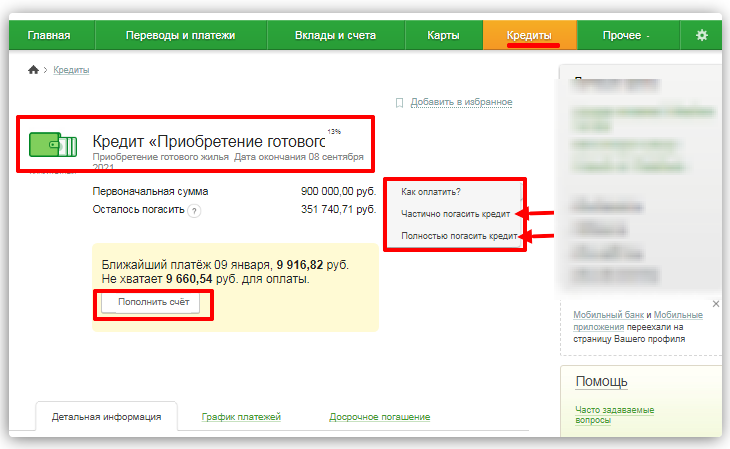

Как оплатить через Сбербанк Онлайн

Операцию можно проделать удаленно в личном кабинете «Сбербанк Онлайн» по следующей инструкции:

Выбрать в разделе «Кредиты» вкладку «Досрочное погашение». Выбрать вариант «частично» или «полностью». Отметить требуемые параметры – счет для перевода, дату оплаты, сумму. Обеспечить наличие денег к заявленной дате платежа до 21:00 этого дня. Активировать «Оформить заявку» (заявки регистрируются только в рабочий день). Подтвердить операцию по коду, полученному по SMS.

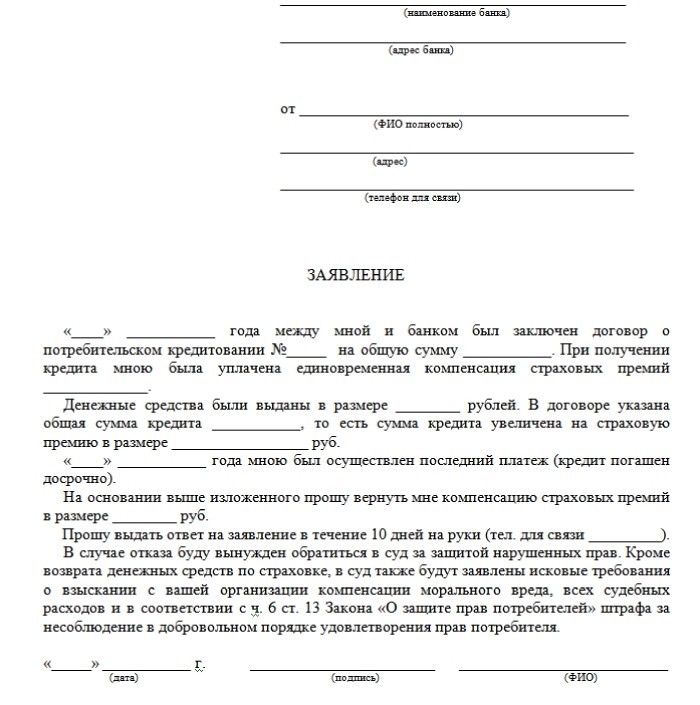

Заявление на досрочное погашение

Предупредить кредитора следует письменно, подав заявление. Документ отправляется за 30 дней (минимальный период по законодательству), но для уверенности рекомендуется уточнить сроки, прописанные договором и внутренним банковским регламентом. Заявление составляется в 2 экземплярах, один с подписью специалиста банка отдается плательщику. В заявке содержатся:

- персональная информация о заявителе (ФИО, паспорт, регистрация); номер и дата соглашения о предоставлении займа; оставшийся долг; вносимая сумма; дата перечисления; счет для списания денег.

Возврат страховки после выплаты кредита в Сбербанке

Нередкий случай, когда одновременно с оформлением кредита приходится заключать договор страхования. Кредитор тем самым стремится уменьшить свои риски, но для заемщика это дополнительные траты. По условиям программ кредитования страховка оплачивается на весь период займа, отказаться от нее можно, но тогда кредит выдается под большую ставку.

При погашении обязательств необходимость в услугах страховой компании заканчивается. По законодательным нормам деньги за полис можно вернуть: возврату подлежит сумма, уплаченная за время, когда кредит был погашен ранее срока и заемщик не пользовался заемными средствами.

Выплатить средства автоматически в таком случае не предусмотрено. Заниматься получением неиспользованной части страхового взноса приходится самостоятельно. Алгоритм:

Обратиться в банковское отделение или страховую компанию, заполнив заявление по образцу. Представить документы – паспорт, копию кредитного соглашения, документ об отсутствии обязательств перед Сбербанком. Дождаться решения по заявлению. Получить деньги на указанный счет.

Возвращаемая величина зависит от даты оформления страхования. Если полис не вступил в действие, сумму заплатить должны в полном объеме. Если от покупки прошло полгода, компенсируется до 50% страховки. После шести месяцев выплата маловероятна. Проблема решается через суд, если страховая организация откажет в выплате. Судебная тяжба хлопотна сама по себе и стоит оценить финансовую выгоду до начала процесса.

Видео

Источник: