При покупке квартиры или земельного участка гражданин вряд ли предполагает, что спустя некоторое время сделка может быть оспорена и он лишится приобретения. Это возможно, если обнаружатся лица, которые тоже имеют право на данную недвижимость. Подходящей мерой безопасности будет оформление специального страхового полиса.

Статьи по теме Страхование имущества при ипотеке Страхование жизни и имущества при ипотеке Что дает страхование жизни при ипотеке

Содержание статьи

Что такое страхование титула

Это один из вариантов для заключения договора со страховой компанией при приобретении недвижимого имущества (в основном – вторичного). Под титулом в данном случае понимается право собственности на помещение, которое переходит к новому покупателю.

Зачем нужно

Титульное страхование недвижимости защищает покупателя в ситуации, когда сделка купли-продажи признана судом недействительной.

Такой полис является защитой от уже произошедших, но неизвестных новому владельцу событий.

Например, при покупке квартиры не были учтены третьи лица, которые тоже имеют право на данную жилплощадь (самый известный пример – несовершеннолетний ребенок, которому не было предоставлено новое место проживания).

Как взять ипотеку с первоначальным взносом

Как взять ипотеку с первоначальным взносом  Программа реструктуризации ипотечных жилищных кредитов — условия господдержки и списки банков участников

Программа реструктуризации ипотечных жилищных кредитов — условия господдержки и списки банков участников  Заключение договора обязательного и добровольного страхования

Заключение договора обязательного и добровольного страхования

Объекты страхования

Заключить страховой договор можно на следующую недвижимость:

- Жилые помещения. Это может быть квартира, дом, коттедж, таунхаус. Актуален такой полис страховки при покупке вторичного жилья, когда недвижимость несколько раз меняла владельцев. Титул новостройки в большинстве случаев не требует защиты, так как владельца она обретает впервые. Исключением являются случаи, когда жилплощадь приобретается на стадии незавершенного строительства (или долевого участия): квартира может быть продана сразу нескольким лицам. Нежилые строения. Сюда относятся гаражи, ангары, павильоны, торговые помещения, здания промышленных предприятий. Участки земли. Их собственником могут быть физические или юридические лица.

Покупателю необходимо учитывать, что при покупке квартиры или дома у него больше возможностей стать жертвой мошенников, чем при других случаях приобретения недвижимости. Причиной этого является активное использование для этих махинаций несовершеннолетних, недееспособных лиц и др., что гораздо сложнее, когда речь идет о нежилых помещениях и земельных участках.

Обязательное страхование при ипотеке — виды и условия оформления, тарифы и стоимость

Обязательное страхование при ипотеке — виды и условия оформления, тарифы и стоимость  Страхование кредита — для чего нужно

Страхование кредита — для чего нужно  Как вернуть страховку после выплаты кредита, при досрочном погашении и в период охлаждения — алгоритм действий

Как вернуть страховку после выплаты кредита, при досрочном погашении и в период охлаждения — алгоритм действий

Титульный период в ипотеке

Страхование права собственности на объекты недвижимости является обязательным условием оформления ипотечного кредита для вторичного рынка (полис необходимо купить за счет заемщика). Объясняется это тем, что кредитор заинтересован в минимизации рисков потери залогового имущества при обнаружении факта ущемления прав третьих лиц. Существует два варианта для титульного периода при ипотечном кредитовании:

- Три года. По общему правилу, согласно требованиям законодательства (статья 196 Гражданского кодекса РФ), это срок исковой давности, в течение которого сделка может быть оспорена. Заключение договора страхования на этот период необходимо, чтобы ипотека была одобрена банком. Десять лет. Это срок исковой давности для особых случаев, согласно статье 200 ГК РФ. К числу таких обстоятельств относится физическая невозможность обращения истца в 3-летний период, но выиграть судебное заседание в этом случае будет очень сложно. По этой причине многие банки ограничивают титульный период тремя годами, оставляя дальнейшее страхование сделки купли-продажи квартиры на усмотрение заемщика.

Какие риски покрывает страховка

Заключив договор о защите титульного права, страхователь получает гарантию возмещения, когда:

- Ущемляются имущественные интересы третьих лиц, имеющих право на данную недвижимость (или его долю). Это могут быть несовершеннолетние, наследники и др. Сделка, по которой продавец стал собственником квартиры, признается недействительной. Например, если жилплощадь перешла по наследству, и были учтены не все претенденты на данную недвижимость. Продавец подделал документы для того, чтобы обрести титульное право. Регистрация права собственности прежнего владельца была проведена с ошибками. Это не позволит новому покупателю оформить жилье на себя. Продавец являлся недееспособным на момент оформления сделки. Этот факт должен быть подтвержден установленным порядком (с предъявлением медицинского заключения).

Это самые распространенные риски, которые могут являться причиной для судебного разбирательства.

Вне зависимости от того, перечислены они в договоре или только подразумеваются, страховым случаем являются любые факты признания недействительной сделки купли-продажи недвижимости не по вине добросовестного покупателя.

Нестраховые риски

Особенностью титульного страхования является то, что оно защищает не от утраты самого жилья, а от потери юридического права на недвижимое имущество. К нестраховым (не предусматривающим возмещения) рискам для данного случая относятся:

- разрушение строения по причине взрыва, пожара, урагана, наводнения, землетрясения или другого стихийного бедствия; случайного или умышленного повреждения физическими лицами (в том числе – самим владельцем) квартиры, дома или другого объекта недвижимости.

Причины признания сделки купли-продажи недействительной

Самой распространенной причиной потери титульного права является аннулирование договора, по которому недвижимость была приобретена. Оспаривание сделки через суд может происходить в виде:

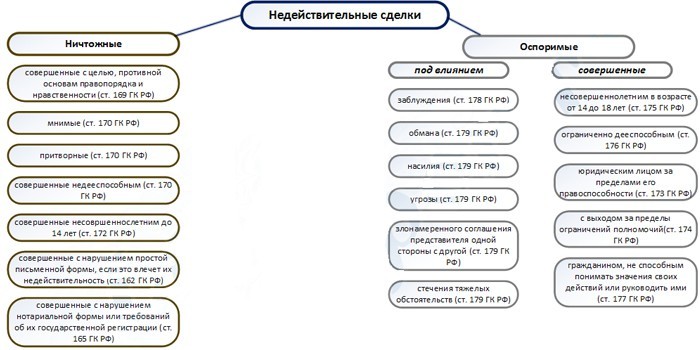

- Виндикационного иска. Здесь истец пытается доказать, что сейчас недвижимость находится в незаконном использовании и стремится истребовать (вернуть) ее. Например, пьющий владелец квартиры сначала отказывается от своих прав на недвижимость, поручая продать ее своему родственнику, а потом передумывает, решая, что жилье нужно ему самому. Иска о ничтожестве (недействительности) сделки. Возможные причины для обращения в суд рассмотрены в статьях 168-179 ГК РФ. Сюда относятся ситуации со мнимыми и притворными торговыми операциями, не ставящими себе цель продажи и являющимися мошенничеством. Отдельную категорию составляют сделки, произведенные недееспособным гражданином, и те, где нарушены права несовершеннолетних.

В каждом из этих случаев новый владелец может лишиться приобретенной квартиры, не получив назад уплаченные деньги.

Большое количество способов, которыми мошенники могут ввести в заблуждение добросовестного покупателя и лишить его собственности, увеличивают важность страховки титула вне зависимости от способа приобретения жилья (при ипотеке, за наличные и др.).

Сколько стоит титульное страхование

В зависимости от ситуации, стоимость полиса защиты титула будет соотноситься:

- С полной ценой недвижимости. Этот применяется при покупке квартиры у застройщика, когда уплаченная сумма соответствует рыночной стоимости. С оценочной стоимостью квартиры. Этот вариант может использоваться, когда страхуется приобретение недвижимости на вторичном рынке и в других случаях, когда уплаченная покупателем сумма меньше среднерыночной цены (например, при покупке квартиры по маркетинговой акции).

Самими распространенными тарифами у страховщиков на годовой полис защиты титула является 0,5-1% от полной цены или оценочной стоимости недвижимости.

При этом:

- Если страховка титула квартиры приобретается на несколько лет (до 10), клиент получает скидку. В определенных случаях при покупке недвижимости на вторичном рынке страховщик может устанавливать повышающие коэффициенты до 0,25%, если сделка происходит при обстоятельствах повышенных рисков (например, при большом количестве предыдущих владельцев в истории данной квартиры).

Указанная схема определения стоимости полиса страхования титула распространяется и на ипотеку, что обязательно нужно учитывать заемщику. В данной ситуации страхуется риск утраты собственности, а не ипотечный кредит. Например:

- Цена квартиры по договору купли-продажи составляет 10 000 000 рублей. Банк выдает ипотеку при 20% первоначальном взносе на 10 лет под 10,19%. Общий размер кредитования составляет 8 000 000 р., величина переплаты – 4 787 680 р. Стоимость титульного страхования квартиры (страховой премии) на 3 года при 0,75-процентном тарифе будет равна 8 000 000 х 0,75% х 3 года = 180 000 рублей.

Росгосстрах

Особенностями оформления договора защиты титульного права в этой компании являются:

- Тарифы на стоимость страховки – 0,25-1% от суммы страхования. Срок – первоначально не более 3-х лет, возможно дальнейшее продление. Сумма страховки – не выше страховой стоимости (рыночной цены имущества на момент выдачи полиса).

Сбербанк Страхование

Компания страхует от потери права собственности на приобретенную недвижимость только в рамках комплексного страхования ипотеки. Условия, по которым оформляется страхование риска утраты права собственности, следующие:

- Тарифы – 0,2-0,8% Срок – до 10 лет. Страховая сумма – не выше рыночной (оценочной) стоимости.

АльфаСтрахование

Своим клиентам страховщик предлагает следующие условия защиты титульного права на недвижимое имущество:

- Тарифы – 0,3-0,8%. Срок – от 1 года до 10 лет, можно оформить сразу на максимальный срок. Сумма страховки – потолком является рыночная (оценочная) цена данного объекта недвижимости, но не больше расходов по приобретению.

Ингосстрах

У этой компании есть следующие особенности оформления полисов страховки титульного права:

- Тарифы – 0,2-0,35% без учета повышающих коэффициентов. Срок – базовое оформление на срок от 1 года до 5 лет. Сумма страховки– не может быть выше рыночной стоимости недвижимости.

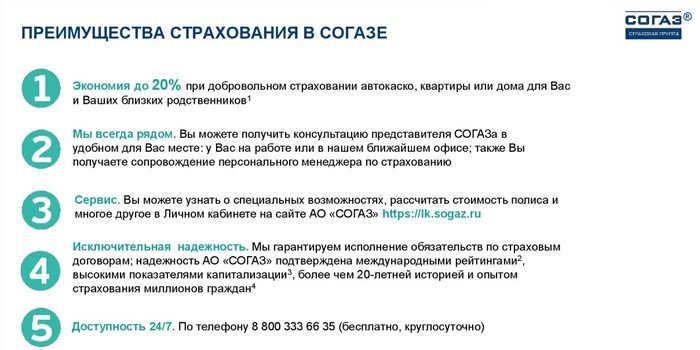

Согаз

Оформить страхование титула собственности у этого страховщика можно на следующих условиях:

- Тарифы – 0,3-1,1% страховой стоимости объекта. Срок – первоначально до 5 лет, есть возможность продления. Страховая сумма – при определении страховой премии (денег, которые клиент будет выплачивать страховщику) для расчета используется текущая цена недвижимости. Для новостроек это стоимость по договору купли-продажи, для вторичного жилья – результат оценки в БТИ.

Как оформить полис

Изучив перечень страховых компаний и выбрав подходящий вариант, покупатель недвижимости должен подать заявку. Для большинства страховщиков есть несколько способов сделать это:

- Отправить онлайн-заявку с официального сайта страховой компании. В специальной форме указывается информация о заявителе и объекте страхования. Преимуществом этого способа является удобство – заявка на полис защиты титульного права может быть подана отовсюду, где есть доступ в интернет. Позвонить по бесплатному телефонному номеру на горячую линию. Этот способ удобен тем, что не требует доступа в интернет и поиска формы для заполнения на сайте – оператор самостоятельно запишет все данные заявителя. Лично обратиться в офис страховой компании. Хотя такой визит отнимает лишнее время заемщика, преимущество данного способа заключается в том, что он позволяет вкладчику максимально подробно ознакомиться с условиями выдачи полиса и выплаты страхового возмещения.

Пошаговая инструкция оформления полиса страховки титульного права включает следующие этапы:

Подача заявки одним из указанных выше способов. В ней необходимо указать фамилию, имя, отчество, регион проживания, адрес электронной почты и номер мобильного телефона, коротко описать объект. После рассмотрения заявки (на это отводится 3-дневный срок), менеджер страховой компании связывается с заявителем и договаривается об индивидуальной встрече. Подготовка необходимого пакета документов и передача их страховщику. Процедура оценки занимает до 10 дней – юристы компании будут проверять юридическую чистоту сделки и оценивать возможные риски. Получение ответа об итогах рассмотрения документов страховщиком (в зависимости от способа информирования, указанного в заявке, это будет звонок по телефону или письмо на адрес электронной почты). При положительном решении заявитель приглашается в офис для знакомства с условиями данной страховой услуги. Подписание договора. После того, как этот документ скреплен подписью, начинается действие страховки.

Перечень документов

Пакеты документации, которые предоставляются страховой компании, включают в себя бумаги:

- От покупателя. От продавца. Относящиеся непосредственно к объекту недвижимости. Общая структура этого пакета одинакова для случаев приобретения первичной/вторичной квартиры или земельного участка, отличаясь видом справок и их количеством в зависимости от конкретной ситуации.

Покупатель предоставляет в страховую компанию:

- Анкету-заявление по форме компании (ее можно получить при визите в офис страховщика или скачать на его официальном сайте). Паспорт гражданина РФ (предъявляется лично).

Пакет документов от продавца включает:

- Копию всех страниц паспорта. Кадастровый паспорт или технический план. В зависимости от ситуации, сюда входят экспликация, заверенная копия поэтажного плана или выписка из земельного кадастра. Свидетельство о браке или зарегистрированном разводе (при наличии этих фактов). Заверенное нотариусом согласие супруга на совершение данной сделки (если объект находится в совместной собственности). Документ о дееспособности продавца (в зависимости от страховщика это требуется только для пенсионеров или для всех категорий граждан). Разрешение органов опеки на продажу объекта недвижимости (при наличии у продавца несовершеннолетних детей).

К документам на объект недвижимости относятся:

- Правоустанавливающие документы на объект недвижимости. В зависимости от ситуации это будет договор купли-продажи или договор о долевом участии в строительстве. Если у продавца титульное право появилось менее года назад, то он должен представить документы, подтверждающие легальный характер этой сделки. Свидетельство о регистрации права собственности на недвижимость. Выписка из Единого госреестра прав на недвижимое имущество. Выписка из домовой книги или карточка собственника. Копии счетов коммунальных служб (для вторичного жилья). Копия технического паспорта объекта. Отчет о независимой экспертизе объекта (для вторичного жилья и земельных участков).

Выплата страхового возмещения

Утрата титульного права – это чрезвычайная ситуация, которой всеми силами необходимо избежать (даже учитывая факт выплаты компенсации). Правильная последовательность действий в этом случае включает следующие шаги:

При угрозе наступления страхового случая (например, получения повестки на судебное заседание), владелец квартиры должен оперативно проинформировать страховщика. Срок этого действия зафиксирован в договоре и не превышает 5 дней. Если недвижимость приобреталась в ипотеку, то следует оповестить и кредитора. Подготовка доверенности для представителя страховщика, участвующего в судебном процессе. После вынесения решения клиенту необходимо проконтролировать, чтобы копия этого акта была предоставлена страховой компании. Подача заявления о возмещении из-за наступления страхового случая. Вместе с судебным решением, это второй документ, необходимый для назначения выплат. Рассмотрение происходит в 5-дневный срок, еще 30 дней отводится страховщику на перечисление компенсации. В зависимости от ситуации, получателем денег будет сам клиент, или их переведут на баланс банка-кредитора.

Видео

Источник: