Ведущая отечественная кредитная организация предлагает специальную программу перекредитования для заемщиков, имеющих ипотечный долг перед банками. Рефинансировать ипотеку в Сбербанке возможно, консолидировав в новом договоре не только ипотечный долг, но и прочие займы. При этом еще получается экономия на ежемесячных платежах.

Содержание статьи

Можно ли перекредитоваться в Сбербанке по ипотеке

Программа открыта для всех ипотечных заемщиков, не только клиентов самого Сбербанка, но и иных финансово-кредитных учреждений. Перевод ипотеки из одного банка в другой выгоден новыми удобными условиями по ежемесячной рассрочке платежей, процентной ставке и предложением соединить в одну задолженность еще и займы другого целевого назначения.

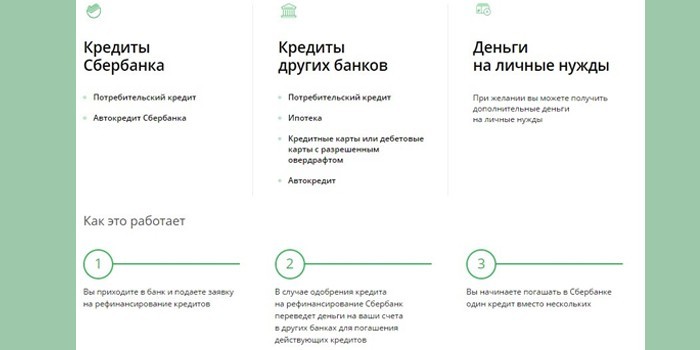

Важно, что среди перекредитуемых сумм обязателен долг по ипотеке, дополнительно к которому программа рефинансирования ипотечных кредитов предлагает:

- рефинансирование действующих, внутренних займов Сбербанка (на потребительские нужды, автокредит); перекредитование ипотеки по внешней задолженности перед другими банками (ипотека, на потребительские нужды, автокредит, кредитные карты, дебетовые карты с открытым овердрафтом); получение дополнительных сумм для личного использования.

Важно знать: получая новый кредит, предусматривающий и перекредитование ипотеки, и уплату долга на личные цели, физическое лицо тем самым лишается налоговой льготы через возврат НДФЛ по имущественному вычету.

Поэтому следует просчитать заранее, что выгоднее – снижение ставки или сумма к возврату по подоходному налогу.

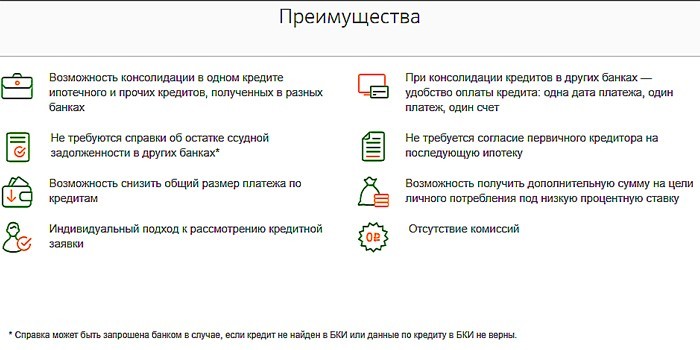

Преимущества переоформления ипотечного займа

Для новых и действующих заемщиков Сбербанком предложено выгодное рефинансирование ипотечного кредита на таких выигрышных условиях:

- объединение в одном договоре несколько видов кредитов, начиная с ипотеки, и удобство расчетов через одну организацию; отсутствие требования представить справку об остатке ссуды в других кредитных организациях; возможность уменьшить величину платежа; отсутствие требования о согласовании с изначальным кредитором новой ипотеки; доступность прокредитоваться дополнительно на большую сумму на личные нужды под низкий процент; индивидуальность подхода к заявке; отсутствие сборов и комиссий.

Условия рефинансирования

Кредит на погашение ипотеки выдается Сбербанком на таких условиях:

Валюта выдачи – рубли. Сумма: минимальная – 300000 р.; максимальная – меньшая из двух вариантов (80% от стоимости недвижимого объекта или общий остаток задолженности по рефинансируемому кредиту с учетом дополнительной желаемой суммы), где максимум платежа на уплату в другом банке составляет по ипотеке – 7 млн. р., других кредитов – 1,5 млн. р., потребительских займов – 1 млн. р. Срок – 1-30 лет. Обеспечение – жилое помещение (часть), капитальный дом (часть), комната, жилое помещение с земельным участком. Страхование – на условиях добровольности оформления страховки жизни (случай смерти) и здоровья (получение инвалидности). Ставка – диапазон 10,9-11,4%. Количество перекредитуемых договоров – 1-5.

Перекредитование ипотеки в Сбербанке осуществляется по таким ставкам, где проценты при выдаче и последующие отличаются от юридического состояния закладываемого объекта (зарегистрировано или нет):

Вид долга

До регистрации залогового объекта, %%, годовых

После регистрации жилья, %% годовых

До регистрации и подтверждения уплаты долга

До подтверждения гашения долга

После регистрации и подтверждения уплаты долга

До подтверждения уплаты долга

После подтверждения гашения долга

Ипотечный кредит иного банка

12,9

—

10,9

11,9

10,9

Ипотека, потребительские нужды, автокредит, кредитные карты

13,4

12,4

11,4

12,4

11,4

Ипотека, потребительские нужды

13,4

—

11,4

12,4

11,4

Процентные ставки

Параметры кредитования зависят от наличия у клиента страховки жизни и здоровья. При том, что общие затраты удорожаются на страховой взнос, заемщик в этом случае получает меньшие ставки по рефинансированию ипотеки, так как его кредит защищен от неуплаты страховкой:

Без страхового полиса

С полисом добровольного страхования

11,9%

10,9%

Страхование жизни и здоровья

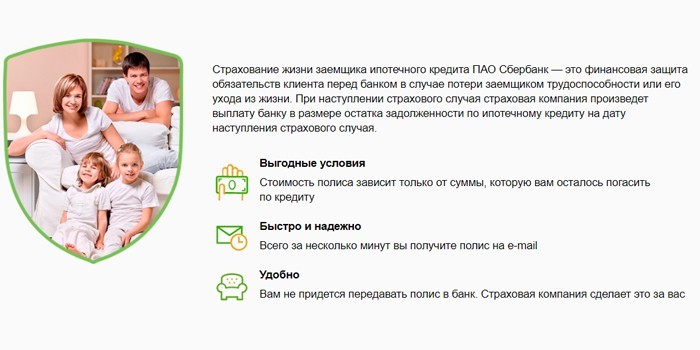

Рефинансирование ипотечного кредита в Сбербанке предполагает некоторые условия. Поэтому не обойтись без добровольного страхования жизни и здоровья заемщика. Полис оформляется у дочерней банковской компании «Сбербанк Страхование жизни». Страховыми случаями по программе в рамках защиты ипотеки установлены:

- смерть заемщика; получение им инвалидности.

Страховой тариф на 2-й и последующие годы действия кредитного договора обходится ниже на 10 процентов.

Полис оформляется в офисах Сбербанка и на сайте страховой организации. При возникновении страхового события клиента примет любое отделение данного банка вне зависимости от места оформления полиса.

Требования банка при получении кредита на погашение ипотеки

Выдача кредита Сбербанком происходит при соответствии претендента ряду требований как к самому гражданину, так и к кредитным долгам, которые планируется рефинансировать.

При этом не имеет значения, кто обращается в Сбербанк – его действующий заемщик или новый клиент с намерением перевести в этот банк имеющиеся займы.

К заемщику

Претендент на перефинансирование должен соответствовать условиями:

- гражданство – РФ; возраст: при оформлении договора – более 21 года, при возврате кредита – 75 лет; стаж работы – от 6 месяцев на настоящем месте и от года для общего трудового стажа за последние 5 лет (к физическим лицам, получающим зарплату через Сбербанк, это требование не предъявлено).

Требования к созаемщику предъявляются аналогичные, как для кредитуемого лица. Гражданин России принимается созаемщиком, если он/она – супруг/супруга заемщика по рефинансируемому ипотечному займу. Муж/жена не может стать созаемщиком, если есть брачный контракт, предусматривающий раздел недвижимости между супругами.

К рефинансируемым кредитам

Действующий договор должен соответствовать параметрам:

- отсутствует просроченная задолженность; в течение предшествующего года не допускалось нарушения сроков уплаты; кредит выдан более 180-ти дней назад и должен быть долгосрочным (срок окончания от 90 дней на момент подачи заявления).

Как перекредитовать ипотеку под меньший процент в Сбербанке

Обращаться следует в любой офис Сбербанка населенного пункта по месту прописки. Весь процесс состоит из этапов:

Рассчитать, насколько выгодна сделка. Это поможет сделать сотрудник Сбербанка. Убедившись в возможности и выгоде рефинансирования, подать заявку на рефинансирование (рассмотрение 2-4 дня). После положительного решения собрать требуемые документы для рефинансирования в Сбербанке. Подать пакет документации (дается 60 дней после одобрения). Ожидать одобрения по объекту залога (5 дней). Оформить кредитный договор и погасить предыдущий долг из первого денежного транша по первоначальной ставке. Оформить договор ипотеки, заплатив госпошлину в Росреестр. После оформления ипотеки получить оставшиеся суммы по процентам, сниженным согласно условиям по факту регистрации.

Документы для рефинансирования

При подготовке пакета документации можно выделить два блока:

При подаче заявки в Сбербанк:

- заявление-анкета; персональные сведения – паспорт (в случае временной регистрации еще подтверждение по месту пребывания), документы о финансовом состоянии, платежеспособности, выписку из трудовой книжки, оценочный отчет о заложенной недвижимости; по планируемым к гашению кредитам – реквизиты для погашения, действующий договор или график уплаты или сведения о полной стоимости полученного кредита.

После одобрения сделки:

- документы по залогу (для их подготовки отводится 3 месяца); согласие от опеки, если рефинансируемая ссуда гасилась за счет материнского капитала.

Если погашаемый долг продан в другую кредитно-финансовую организацию, в т. ч. в АИЖК, представляется документ, удостоверяющий изменение банковских реквизитов для уплаты.

Сбербанк вправе запросить уточненные данные об остатке долга, включая проценты, и об истории обслуживания за последний год кредитования.

Обслуживание и погашение кредита

Рефинансирование ипотеки в Сбербанке требует в последующем соблюдения условий по обслуживанию новой ссуды и ее гашению:

- кредит уплачивается ежемесячно аннуитетными (то есть равными каждый месяц) платежами; частично или полностью погасить заем разрешается по заявлению, при этом минимальный размер не ограничивается и комиссии за досрочное погашение нет; за нарушение сроков уплаты взимается неустойка в размере ключевой ставки ЦБ РФ, установленной на дату договора.

Видео

Источник: