Финансовые организации предлагают клиентам разные возможности инвестирования. Вложение средств в драгоценные металлы защитит финансы от инфляции, ведь сбережения будут храниться в металлическом эквиваленте. При необходимости клиент быстро сможет продать банку эти активы.

Статьи по теме Открытие вклада в Сбербанке Открытие счета в банке для физических лиц Накопительный счет в сбербанке для физических лиц

Содержание статьи

- 1 Что такое обезличенный металлический счет

- 2 Виды металлических счетов

- 3 Преимущества открытия ОМС в Сбербанке

- 4 Как заработать на безналичном металлическом счете

- 5 Доходность по ОМС Сбербанка

- 6 Котировки драгоценных металлов

- 7 Как открыть металлический счет в Сбербанке

- 8 Управление счетом и отслеживание курсовой стоимости

- 9 Налогообложение ОМС

- 10 Плюсы и минусы банковских металлов

- 11 Видео

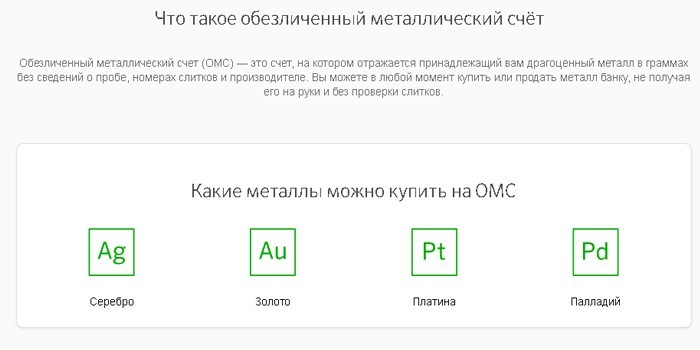

Что такое обезличенный металлический счет

Этот банковский вклад является альтернативой обычным денежным сбережениям. На нем можно хранить драгоценные металлы:

- серебро (для его учета используются граммы, у остальных драгметаллов –десятые доли грамма); золото; платину; палладий.

С активами, размещенными на обезличенном счете, клиент может совершать разные финансовые операции:

- увеличивать размер ресурсов, докупая необходимое количество выбранного металла; передавать по договоренности другому лицу; продавать банку по текущему курсу данной кредитной организации.

Такой счет называется обезличенным, потому что клиент инвестирует средства не в конкретный слиток, а в определенное количество граммов драгоценного металла, которое банк обязуется у него выкупить по курсовой стоимости на момент сделки. При этом:

- По умолчанию все финансовые операции происходят внутри банка, и драгметаллы на руки клиенту не выдаются. Если владелец пожелает получить имеющиеся у него активы в натуральном виде, то ему нужно будет уплатить НДС – 20% стоимости слитков.

Чем отличается от денежного вклада

Особенностями металлического счета являются:

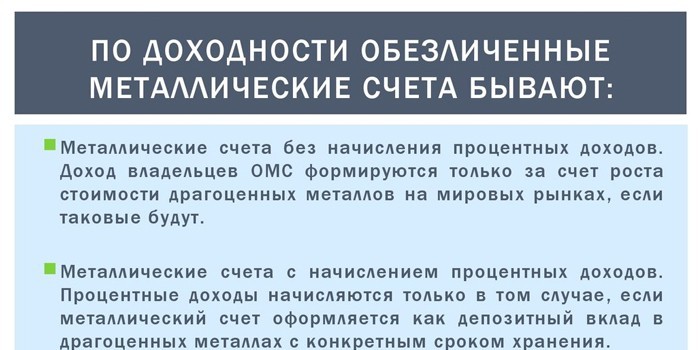

- На ОМС хранятся не денежные средства, а драгметаллы, которые клиент приобретает у банка. Со счета нельзя осуществить перевод наличных. Это главное отличие от депозита. Стоимость хранящегося на ОМС драгоценного металла меняется в зависимости от биржевых цен. В Сбербанке на размещенные ресурсы не начисляются проценты – кредитная организация в данном случае выполняет только роль хранилища. Остаток средств на ОМС выражается в граммах конкретного металла. При расходных операциях происходит конвертация по текущей банковской ставке, и вкладчику выдаются деньги. Счет может быть открыт только в каком-то одном из 4-х активов (например, выбрав золото, владелец потом не сможет поменять металл вклада). При этом клиент может одновременно открыть несколько ОМС в разных драгметаллах.

Виды металлических счетов

Разливаются два варианта таких сбербанковских вкладов:

- С приобретением золота, серебра, платины или палладия у кредитной организации. Клиент оплачивает стоимость выбранного им драгметалла по текущему курсу без дополнительных комиссий и налогов. С внесением собственного слитка на хранение. В этом случае его соответствие банковским стандартам (наличие пробы и др.) будет оценивать специальная комиссия, что займет дополнительное время. У владельца должен быть сертификат на слиток с указанием серийного номера. После экспертизы клиент должен составить письменное поручение о передаче активов на банковский счет.

Преимущества открытия ОМС в Сбербанке

К ним относятся:

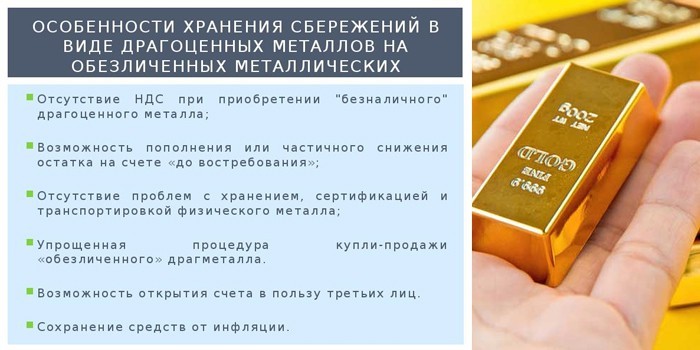

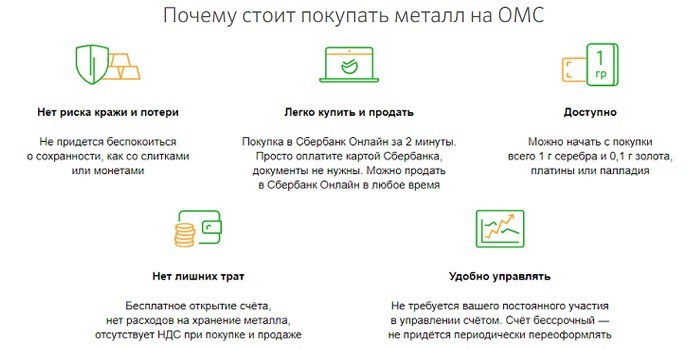

- Безналичный металлический счет хранит сбережения в золотом (серебряном и др.) эквиваленте, что делает их более устойчивыми к инфляции. Возможность получения прибыли при росте цен на драгметаллы. У обезличенные счета ликвидность больше, чем у физических слитками. При желании владелец вклада сможет быстро и без дополнительных проверок продать банку металл. Если бы клиент предлагал слитки, у финансовой организации оставалась возможность не приобретать драгоценный металл, но если речь идет о средствах с ОМС, они не имеют права отказываться. Отсутствие возрастных ограничений для владельцев вклада. При наличии необходимых документов счет может быть открыт и на ребенка до 14 лет. Открытие, ведение и закрытие ОМС производится банком бесплатно. Владелец вклада старше 14 лет может передать управление ОМС другому лицу, для этого требуется составление доверенности с нотариальным заверением. Финансовая организация несет все риски по сохранности активов, размещенных на таких счетах. Низкий порог входа – для того, чтобы открыть ОМС, необходимо приобрести 1 грамм серебра или 0,1 г золота, платины или палладия. Отсутствие требований к минимальному объему хранящихся средств.

Есть ли страхование металлических вкладов в АСВ

По действующему законодательству, на обезличенные металлические счета не распространяются условия выплаты компенсаций через Агентство страхования вкладов. Это означает, что при банкротстве финансовой организации, владелец ОМС ничего не получит. По этой причине вкладчик заинтересован доверять свои активы надежному банку. Финансовая стабильность и надежность Сбербанка являются одним из преимуществ обращения к услугам этой компании.

Как заработать на безналичном металлическом счете

Специфика ОМС позволяет получить доход с любого из 4-х доступных для инвестирования видов драгоценных металлов. Самым популярным является золото (во многом из-за традиции считать его эквивалентом для вложения средств), но в зависимости от текущей экономической ситуации другие банковские металлы могут быть более доходными.

По состоянию на начало 2019 г., наибольшим потенциалом для получения инвестиционного дохода обладает палладий. Цена продажи/покупки 1 грамма этого драгметалла у Сбербанка составляет:

- На конец 2016 г. – 1 457 р. / 1 201 рубля; На конец 2018 г. – 3 029 р. / 2 615 рубля.

Этот пример хорошо иллюстрирует возможность получения прибыли, который предоставляют металлические вклады Сбербанка. Купив в декабре 2016 года палладий по первоначальной (исторической) стоимости 1 457 р./г и продав его банку через 2 года по 2 615 р./г, клиент получил бы доход 79,48%. При этом, годовая прибыль составляет 39,74%, что значительно превышает доходность по банковским вкладам.

Как сохранить и приумножить деньги без риска

Как сохранить и приумножить деньги без риска  В каких банках самые высокие проценты по вкладам в 2018 году: лучшие депозиты

В каких банках самые высокие проценты по вкладам в 2018 году: лучшие депозиты  Самые доходные вклады для физических лиц в 2018 году: выгодные процентные ставки

Самые доходные вклады для физических лиц в 2018 году: выгодные процентные ставки

Не все финансовые вложения в ОМС будут приносить подобный доход. Опытный инвестор может получать прибыль на изменении биржевого курса за краткосрочный период (до полугода), но в целом драгоценные металлы больше подходят для:

- Сбережения имеющихся средств от последствий инфляции, ведь увеличение стоимости таких активов перекроет понижение покупательной способности денег. Одного из вариантов диверсификации рисков инвестиционного портфеля (распределения вложения финансов по разным направлениям).

Какие металлы можно купить и в каком количестве

Сбербанк не устанавливает максимальный порог на приобретение драгметаллов, минимально возможными величинами для покупки являются:

- Серебро – 1 грамм, при стоимости 37,10 р./г (здесь и далее указана цена продажи актива в Сбербанке на 29.12.2018). Золото – 0,1 грамма, 3 090 р./г. Платина – 0,1 грамма, 1 908 р./г. Палладий – 0,1 грамма, 3 029 р./г.

У Сбербанка нет требований к минимальному остатку драгметаллов на ОМС. Клиент может продать финансовой организации весь драгоценный металл, имеющийся у него на счете по текущей стоимости покупки, а спустя некоторое время вновь внести активы на вклад.

Курс приобретения

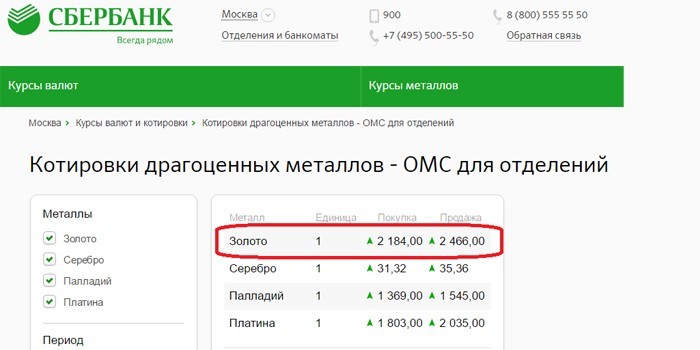

Конкретная стоимость драгоценных металлов для размещения на ОМС в Сбербанке регулируется двумя факторами. Это текущий курс Центробанка и процент корректировки, применяемый финансовой организацией. Цена на драгоценный металл формируется так:

- Стоимость продажи – эта величина на несколько процентов превышает текущий курс Центробанка РФ (ЦБ РФ). Например, при официальной цене в 2 856,68 р./г, курс золота в Сбербанке России для реализации клиентам составляет 3 090 рублей (здесь и в следующем пункте – данные на конец 2018 г.). Это на 8,17% выше курса ЦБ РФ.

- Стоимость покупки – данное значение на несколько процентов меньше курса Центробанка. К примеру, стоимость золота в Сбербанке на конец 2018 г. при покупке у владельцев ОМС равна 2 669 рублей. Это уменьшение на 6,57%, по сравнению с официальной ценой.

Доходность по ОМС Сбербанка

Колебания курса драгметаллов за несколько лет, дополненное разницей курсов покупки/продажи у банка, может приводить к нулевой прибыли и даже убытку. Таблица показывает, как менялся курс драгоценных металлов за двухгодичный период:

Актив

Курс продажи на конец 2016 г., р./г

Курс покупки на конец 2018 г., р./г

Доходность, %

Серебро

35,02

32,10

-8,33

Золото

2 501

2 669

6,72

Платина

1 955

1 643

-15,96

Палладий

1 457

2 615

79,48

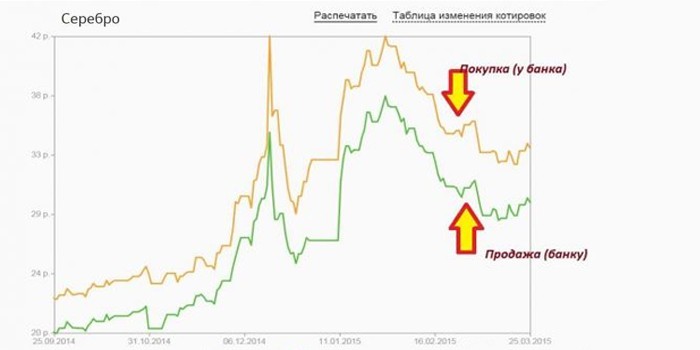

Котировки драгоценных металлов

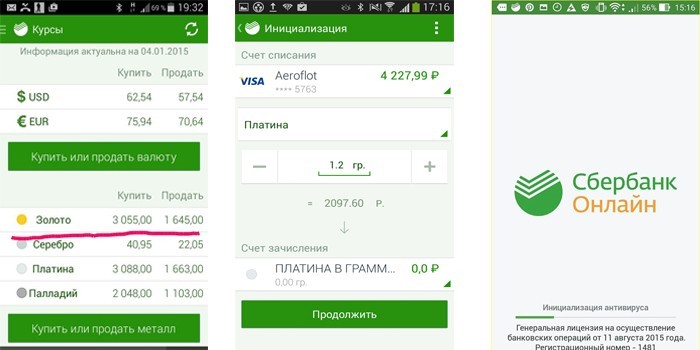

Под этим экономическим термином понимают зафиксированный и опубликованный курс определенного актива на конкретный момент времени. Например, котировка золота в Сбербанке на 19:27 29.12.2018 составляет:

- покупка – 2 669 р./г; продажа – 3 090 р./г.

Прибыль по обезличенным металлическим счетам не является статической (т.е. постоянной) величиной, а имеет свойство динамично изменяться в зависимости от:

- Курса Центробанка – это изменение носит локальный характер (применительно в большей степени к нашей стране). Биржевой ситуации и глобальных экономических процессов. Например, активное использование платины для каталитических нейтрализаторов выхлопных газов у автомобильных двигателей сильно повысило цену на этот драгметалл во всем мире в 2010-2011 годах.

Применительно к перспективе различают следующие варианты изменения динамики стоимости:

- Краткосрочное. Это интервал времени сроком до месяца. Серьезные изменения цен на драгоценные металлы в такие сроки возможны только при глобальных переменах на мировом рынке, например, экономическом кризисе, вызывающем падение курсов акций и валют. Для иных ситуаций колебания стоимости драгметаллов не будут столь значительными для существенного дохода инвестору. Среднесрочное. Период от месяца до года. В большинстве случаев колебания курса драгметаллов на этом интервале не будут настолько большими, что покроют разницу между банковским курсом продажи и покупки. Долгосрочное. Сюда входит промежуток свыше 1 года. Этот интервал времени хорошо подходит для вкладывания средств в ОМС, предоставляет возможность не только сохранить свои сбережения при неустойчивой экономической ситуации, но и получить прибыль, при правильно выбранном объекте инвестирования.

Получение дохода с помощью инвестиций в драгметаллы подразумевает, что курс, по которому банк приобретает активы у вкладчика, будет превышать стоимость при покупке. Это очень сложно реализуется при кратко- и среднесрочной перспективе. Например:

Гражданин купил 29.12.2018 г. в Сбербанке золото по 3 090 р./г. Чтобы не оказаться в убытке, ему нужно дождаться момента, когда цена на него будет выше, чем его затраты. Текущий курс покупки составляет 2 669 р./г, что на 421 рубль меньше. Быстрое увеличение стоимости на такую величину возможно только в исключительных случаях, поэтому оптимальной для инвестора будет долговременная перспектива.

Как открыть металлический счет в Сбербанке

Это можно сделать следующими способами:

- Обратиться непосредственно в Сбербанк. Неудобство этого способа заключается в том, что не все отделения этой кредитной организации производят операции с ОМС, поэтому требуется заранее выяснить, где можно его открыть. Через интернет-банкинг. Этот и следующий вариант более удобны, потому что они не требуют личного визита и предоставления документов для оформления. Чтобы воспользоваться этими способами, необходимо иметь подтвержденную регистрацию в сервисе Сбербанк Онлайн. С помощью мобильного приложения.

Новогодний вклад в Сбербанке в 2017-2018 году — условия открытия депозитов

Новогодний вклад в Сбербанке в 2017-2018 году — условия открытия депозитов  В каком банке самые выгодные условия по вкладам и высокий процент от депозита

В каком банке самые выгодные условия по вкладам и высокий процент от депозита  Облигации Сбербанка: доходность ценных бумаг

Облигации Сбербанка: доходность ценных бумаг

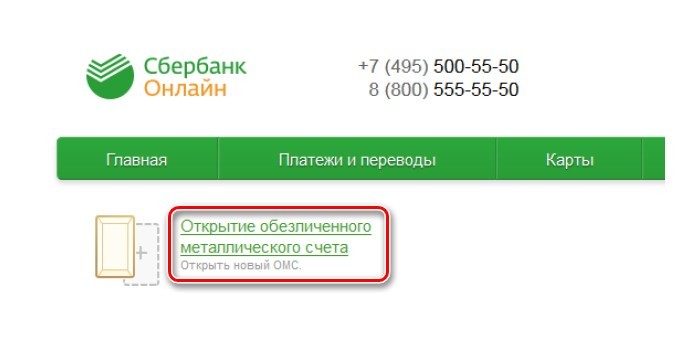

Чтобы оформить ОМС через интернет, необходимо:

Зайти на сайт Сбербанка, ввести логин и пароль для посещения личного кабинета, пройти верификацию с помощью смс-пароля. В личном кабинете зайти в раздел «Вклады и счета», затем нажать «Открыть» и в появившемся списке выбрать «Обезличенный металлический счет». Заполнить заявку, введя необходимые данные (металл вклада, счет/карту списания и др.) в предлагаемую форму. Нажать кнопку «Отправить». В открывшейся странице подтверждения данных проверить верность указанных сведений. Затем необходимо поставить галочку в поле «Согласен с условиями открытия» (при необходимости, клиент может подробно изучить этот раздел). Нажать кнопку «Подтвердить». Успешное открытие ОМС будет обозначено изображением стилизованного штампа «Исполнено». На этой же странице пользователю будут предоставлены реквизиты открытого счета и ссылка, ведущая на страницу с проводимыми операциями.

Требования к инвесторам

Обезличенный металлический счет в Сбербанке могут открыть:

- совершеннолетние граждане на себя или ребенка; несовершеннолетние лица 14-18 лет.

Перечень необходимых документов

При открытии ОМС через интернет-сервисы, от клиента Сбербанка не требуется документации – необходимые сведения о нем есть в базе финансовой организации, а верификация проводится с помощью смс-пароля. Тем, кто обращается в отделение банка, в зависимости от ситуации, потребуются следующие документы:

Паспорт гражданина РФ (требуется во всех случаях, предъявляется лично). Свидетельство о рождении ребенка (предоставляется родителями, открывающими счет на ребенка до 14 лет). Для законного представителя дополнительно требуется соответствующее удостоверение из органов опеки. Разрешение от родителей или опекуна (для дееспособных лиц 14-18 лет).

Управление счетом и отслеживание курсовой стоимости

У клиента есть следующие возможности для операций с ОМС:

- Пополнять его, докупая новый металл или внося его слитками (в обоих случаях – только того вида, на который был открыт вклад). Полностью или частично реализовывать банку драгметалл, хранящийся на нем, выбрав момент, когда курс самый выгодный. Выводить с него актив в виде слитков (эта операция сопровождается уплатой налога на добавочную стоимость). Закрывать его, при отсутствии необходимости.

Есть несколько вариантов управления ОМС:

- Через сервис Сбербанк Онлайн. С помощью мобильного приложения. При визите в отделение банка, где был открыт ОМС.

Отслеживать котировки можно с помощью:

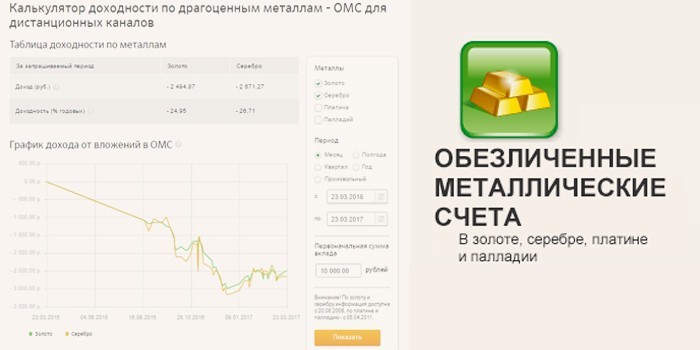

- Личного кабинета. На правой панели там выводятся текущие курсы всех четырех наименований драгоценных металлов, использующихся для обезличенных вкладов. Сайта Сбербанка. Раздел с информацией об ОМС содержит графики, показывающие изменение курсовой стоимости металлических активов за последнее время (с 19.08.2016). Этот вариант более удобен, потому что предоставляет вкладчику больше информации, помогая отслеживать динамику изменения курса. При желании можно сгенерировать сводную таблицу за интересующий период, например, вывести курс платины в Сбербанке за последний год.

На сайте банка есть сервис – калькулятор доходности по драгоценным металлам. Он удобен тем, что сразу показывает прибыль в рублях и процентах при указанной сумме вклада. Расчеты производятся за установленный период (месяц, квартал, полгода, год) и произвольный интервал времени, при этом:

- по серебру и золоту данные доступны с 20.08.18; по палладию и платине – с 05.04.2011.

Для примера, взяв период с 01.01.2018 до 01.01.2019, и 10 000 рублей, инвестированные в драгоценные металлы можно получить данные:

- Золото: доход – 18,87 р. / доходность – 0,19% годовых. Серебро: — 698,35 р. / — 6,98%. Палладий: — 1 409,24 р. / — 14,09%. Платина: 1 943,04 р. / 19,43%.

Налогообложение ОМС

В соответствии со статьями 219 и 228 Налогового кодекса РФ, доход, полученный при сделках купли-продажи драгоценных металлов облагается подоходным налогом. Согласно пункту 17.1 статьи 217, если имущество находилось в собственности более трех лет, то при его продаже фискальные выплаты не производятся.

Так как Сбербанк не является налоговым агентом, владельцы обезличенных металлических счетов должны самостоятельно производить исчисление и уплату необходимых платежей. При этом:

- Для простых операций при однократной продаже база налогообложения и сумма фискального платежа определяются просто – из цены, за которую металл с ОМС был продан банку вычитается стоимость, за которую он был приобретен. Если покупка-продажа активов происходит многократно на протяжении года, возникают сложности с определением суммы дохода из-за разницы курса металла. Действующее законодательство не регулирует расчетную норму для этой ситуации, поэтому налогоплательщик может воспользоваться самым удобным для него способом подсчета.

Для примера использования разных алгоритмов расчета налогооблагаемой базы (НБ), можно рассмотреть ситуацию, когда владелец ОМС:

- 19.07.2018 приобретает 100 г палладия по цене 1 693 р./г (здесь и далее приводятся реальные значения котировок); 09.08.2018 покупает еще столько же по курсу 1 892 р./г; 07.11.2018 продает 100 г банку по цене 1746 р./г.

Для расчетов может применяться один из трех алгоритмов:

- FIFO (при реализации приоритет имеют более ранние цены). НБ = (1 746 р./г х 100 г) — (1 693 р./г х 100 г) = 5300 рублей. LIFO (приоритет имеют более поздние цены). НБ = (1 746 р./г х 100) — (1 693 р./г х 100 г) = -1460 рублей. Средней себестоимости (ценовые показатели усредняются). НБ = (1 746 р./г х 100) — (((1 693 р./г х 100 г) + (1 892 р./г х 100 г)) / 200 г) х 100 г) = -4650 рублей. В данном конкретном случае, этот способ калькуляции будет самым удобным для владельца счета.

При выводе средств в драгоценный металл (получение в виде золотых слитков и др.), владелец должен уплатить налог на добавленную стоимость размером 20%. Время владения активом в данной ситуации значения не имеет.

Плюсы и минусы банковских металлов

Преимущества инвестиции средств в ОМС:

- Хранение сбережений в виде драгоценных металлов при долговременной перспективе будет эффективным средством противодействия инфляции. Простая процедура открытие обезличенного металлического счета через интернет-сервисы без документов (для текущих клиентов Сбербанка). Доступность – для открытия ОМС в Сбербанке достаточным условием будет приобретение 1 грамма серебра (по состоянию на 29.12.2018 его стоимость составляет 37,10 р.). Отсутствие НДС (за исключением случаев, когда клиент хочет получить металл со счета слитками) и комиссий. Высокая ликвидность хранящихся активов – при необходимости клиент быстро продать банку хранившиеся золото, серебро, платину или палладий. При этом Сбербанк обязан приобрести драгметалл (в случае со слитками он может отказаться).

К недостаткам относятся:

- Невозможность точного прогноза дохода (при краткосрочной перспективе может быть отрицательным) и получение убытков. Отсутствие страхования таких счетов, что лишает вкладчика компенсации при банкротстве кредитной организации.

Видео

Источник: