Пластиковые кредитки давно стали привычным финансовым инструментом для многих пользователей. Чтобы оформить в банке их получение, не нужно много времени, а наличие сервиса по доставке увеличивает число заинтересованных пользователей. Подать заявку и получить такую карточку можно не выходя из дома.

Содержание статьи

- 1 Что такое кредитная карта с доставкой

- 2 Какую выбрать

- 3 Как оформить кредитную карточку онлайн

- 4 Способы доставки

- 5 Топ-10 кредитных карт с доставкой на дом

- 5.1 Тинькофф Платинум

- 5.2 Карта рассрочки Халва от Совкомбанка

- 5.3 100 дней без процентов Альфа-Банка

- 5.4 Карта рассрочки Совесть Киви-Банка

- 5.5 Кредитка Кэшбэк от Банка Восточный

- 5.6 110 дней Mastercard Gold Райффайзенбанка

- 5.7 Кредитная карта Просто от Сити Банка

- 5.8 Мультикарта ВТБ

- 5.9 Карточный кредит от Ренессанс Кредит Банка

- 5.10 120 дней без процентов от банка УБРиР

- 6 Видео

Что такое кредитная карта с доставкой

По своему функционалу (льготному периоду, процентной ставке и пр.), такая кредитка ничем не отличается от аналогичных банковских продуктов, но при этом умеет упрощенную схему получения. Если обычную кредитную карту клиент получает в офисе банка, то данный финансовый инструмент будет доставлен ему курьером.

Какую выбрать

Базовыми критериями, по которым подбирается кредитная карта на дом, являются:

- Кредитный лимит. Это максимальная сумма, которая может быть предоставлена клиенту. В большинстве случаев величина лимита составляет 100-300 тысяч рублей, и этот размер определяется исходя из доходов клиента и его кредитной истории. Льготный (грейс-) период. Это интервал времени, когда заемные средства могут быть возмещены без начисления процентов. Самые распространенные варианты – это 55-60 дней, предложения с более протяженным грейс-периодом подразумевают увеличенную оплату за обслуживание. Если потраченные по карточке деньги не были возвращены в течение льготного интервала, банк начинает начислять проценты на них. Процентная ставка. Это условия, на которых пользователь должен будет вернуть использованные средства, если не уложится в льготный период. В среднем эта величина составляет 14-20%. При этом, предложения с более низкими показателями процентов часто подразумевают более высокую стоимость годового обслуживания.

- Величина комиссии. Это стоимость различных операций по карточке. Так как банки заинтересованы в том, чтобы карты использовались для покупок, а не для обналичивания средств, то проценты за снятие денег в банкомате будут высокие (в среднем – 3-4%). При этом обналичивание кредитных средств в большинстве случаев подразумевает и более высокую процентную ставку при возврате денег. Оплата за обслуживание. Это стоимость, которую пользователь платит банку за возможность пользоваться заемными средствами. Самые распространенные показатели – 499-800 рублей, если тариф выше, то это может быть карточка премиум-класса с дополнительными услугами. Кэшбек. Это возможность экономии средств, когда клиенту возвращают часть денег, потраченных на покупки. В зависимости от особенностей конкретной карты, у нее может быть общий кэшбек на все приобретения, или повышенный возврат на определенные группы товаров. Дополнительные опции. Это разные сервисы, упрощающие пользование карточкой, например, смс-информирование или интернет-банкинг, помогающие отслеживать расходы и контролировать погашение задолженности.

У кредитных карт, которые предлагают российские банки, кроме возможности совершать покупки на заемные средства, могут быть дополнительные функции. С их помощью владелец может:

- Приобретать товары в рассрочку – например, это Халва от Совкомбанка или Совесть Киви-банка. Получать повышенный кэшбэк в зависимости от интересов клиента – например, есть специальная карточка Альфа-банка, рассчитанная на мужскую аудиторию, приносящая увеличенный возврат средств при платежах в ресторанах и фитнес-клубах. Пользоваться интегрированным в карточку транспортным приложением – например, эта функция есть у кредитки Просто от Сити Банка. Участвовать в бонусных программах, проводимых совместно с крупными компаниями – например, это может быть накопление баллов-миль, которые будут использованы для покупки билетов Аэрофлота или РЖД. Использовать карту для хранения и расходования собственных средств (то есть, как дебетовый банковский продукт) – например, Кэшбек от Банка Восточный.

Как оформить кредитную карточку онлайн

Если пользователь уже подобрал подходящую кредитку, то самый быстрый способ стать ее владельцем – подать заявку через интернет. Для этого нужно проделать следующие шаги:

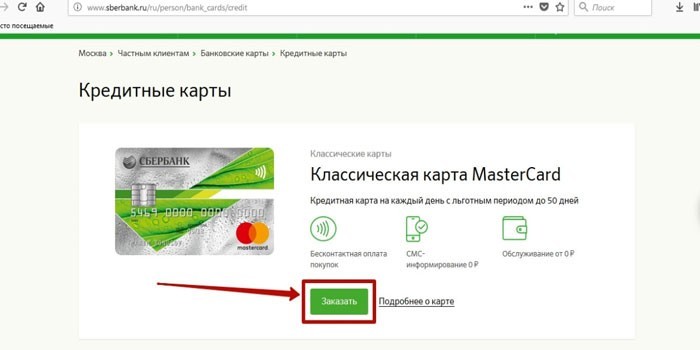

Зайти на сайт выбранного банка. Затем следует пройти в раздел кредитных карточек и выбрать интересующую. При необходимости – изучить информацию об этом банковском продукте (величина кредитного лимита, длительность льготного периода и др.). Нажать кнопку «Заказать карту». Заполнить предлагаемую анкету. Нажать кнопку отправки заявки. При необходимости – прежде чем оформить кредитную карту с доставкой на дом, заявитель может предварительно ознакомиться с условиями направления анкеты (ее отправка означает согласие на обработку персональных данных). Дождаться рассмотрения заявки. Это занимает от нескольких минут до 3-х дней с момента обращения. По телефону менеджер связывается с заявителем и сообщает ему решение банка. При одобрении заявки сотрудник банка приглашает клиента приехать с необходимым пакетом документов. Если заказать кредитную карту на дом на текущих условиях нельзя (например, клиенту нужен высокий кредитный лимит, но он не может подтвердить свою платежеспособность), менеджер предложит другие варианты. Прибыть в отделение банка с необходимыми документами. После их проверки и уточнения необходимой информации, заявителю предложат подписать договор. Один экземпляр этого документа остается в банке, другой передается клиенту. Дождаться изготовления карточки. Этот срок может занимать до 2-х недель. Когда она будет готова, представитель банка свяжется с клиентом для уточнения условий вручения. Провести активацию карты (если это необходимо). Это можно сделать, позвонив на горячую линию банка или онлайн на сайте финансовой организации.

В некоторых случаях (например, на сайте Сбербанка), для заполнения заявки на выдачу кредитки требуется авторизация в системе. В этом случае:

- Авторизированным пользователям нужно ввести логин и пароль для доступа в личный кабинет. Неавторизированным лицам – получить разовый смс-пароль, указав номер своего сотового телефона. При этом в конце подачи заявки заявителю будет предложена полная форма регистрации с созданием личного кабинета.

Необходимость посещения банка для подписания договора и предъявления документов является неожиданностью для многих клиентов, считающих, что кредитная карта с доставкой курьером оформляется без посещения банка. Исключением из этого правила являются кредитки Тинькофф – эта финансовая организация не имеет офисов, поэтому проверка документов и подписание договора происходит на квартире клиента (или другом месте, которое он выберет для встречи).

Условия оформления

Вне зависимости от того, как будет получена карточка – в офисе финансовой организации или с доставкой на дом, требования банка будут одинаковыми. Сюда относится:

- гражданство России; постоянная регистрация в месте получения кредитки; возраст 21 год — 65 лет; подтвержденный доход при высоких кредитных лимитах (от 100 000 рублей).

Требования, которые предъявляются к получателю кредитки, незначительно меняются в зависимости от конкретного банка. Например, для карты рассрочки Халва от Совкомбанка верхний возрастной предел составляет 80 лет, а для Тинькофф Платинум – диапазон составляет 18-70 лет. Аналогично меняются требования к доходу при высоких лимитах кредитования.

Получить одобрение на карточку с невысоким лимитом кредитования просто – банки сами рассылают почтовые и смс-сообщения, предлагая воспользоваться этими предложениями. При этом для получения кредитки с лимитом более 100 000 рублей потребуются документы о доходах. Существуют дополнительные факторы, способствующие одобрению заявки на подобную карту – они относятся к клиентам данного банка, в котором у них:

- оформлено перечисление зарплаты или пенсии; имеется депозитный вклад; получен потребительский займ (с погашением без просрочек и других нарушений); открыта дебетовая карточка.

Онлайн-заявка на получение кредитной карты

Заявление на выдачу кредитки заполняется на сайте банка. В онлайн-анкете требуется заполнить специальные поля с необходимой информацией. Клиент должен указать:

- Фамилию, имя и отчество. Номер мобильного телефона. Электронную почту. Тип карточки (при наличии у банка нескольких предложений кредиток). Желаемый лимит кредитования. Регион/город, в котором он хотел бы получить карту.

Перечень необходимых документов

Требования меняются в зависимости от конкретного банка, но общий критерий одинаковый – чем выше сумма кредитования, тем больше документации необходимо предоставить. Например, для своих кредиток Альфа-банк предъявляет следующие требования к документам клиента:

- до 50 000 р. – нужен только паспорт гражданина России; 50 000 – 100 000 р. – дополнительно потребуется еще один документ, удостоверяющий личность (водительские права, военный билет и др.); свыше 100 000 рублей – необходимо предоставить еще справку о доходах по форме банка или 2-НДФЛ.

Способы доставки

После того, как кредитка оформлена и изготовлена (как правило, это персонифицированная карточка, на которой указано имя и фамилия пользователя), она будет бесплатно доставлена клиенту. Представитель банка может привезти ее:

- домой; на работу (или по другому удобному для клиента адресу).

Заинтересовавшимся этой услугой необходимо знать, что кредитные карты почтой без визита в банк не оформляются. Специфика выдачи этого финансового продукта заключается в подписании договора с банком и личном вручении кредитки пользователю при удостоверении его личности. По этой причине нельзя оформить карточку на сайте и получить ее почтой по паспорту.

Топ-10 кредитных карт с доставкой на дом

Подбирая для себя подходящую кредитку, пользователю нужно ориентироваться не только на продолжительность льготного периода, а комплексно оценивать банковское предложение. В этом случае важно обратить внимание на следующие два показателя:

- Бонусы и условия их начисления – это поможет получать дополнительный доход с помощью карточки. Эта категория особо интересна тем, кто расходует много денег с помощью кредитки. Проценты и санкции при выходе за пределы льготного периода – информация о том, что происходит при сбоях в плановом погашении задолженности. Как правило, карточки с продолжительным льготным периодом (свыше 60 дней) имеют высокие процентные ставки, если клиент не укладывается в грейс-период.

Альтернативным вариантом классическим кредиткам являются карты беспроцентной рассрочки. Имея обширную партнерскую сеть (например, у Халвы – свыше 100 000 торгово-сервисных предприятий), эти банковские продукты позволяют осуществлять приобретение товаров и услуг в широком диапазоне.

Тинькофф Платинум

Это кредитка с функциями рассрочки. Ее преимуществами являются:

- возможность приобретения товаров в магазинах-партнерах с отсроченной оплатой на срок до 12 месяцев; простые условия получения; широкие возможности получения кэшбека.

Особенностями карты Тинькофф Платинум является:

- Возраст получателя – 18 — 70 лет. Льготный период – до 55 дней. Процентная ставка – 12-49% в зависимости от назначения затрат (например, покупки в магазинах – до 29,9%, обналичивание – от 30%). Комиссия в банкоматах – 2,9% + 290 рублей. Плата за обслуживание – 590 рублей. Кредитный лимит – до 300 000 рублей. Бонусы – кэшбек 1% за любые покупки и затраты, 3-30% за выбранные категории (например, «Аптеки» или «Рестораны»), есть специальные программы для путешествий.

Карта рассрочки Халва от Совкомбанка

Этот банковский продукт сочетает в себе дебетовую карточку с возможностью отсрочки оплаты за покупку. К числу его плюсов относится:

- возможность купить товары в рассрочку до 1 года в магазинах-партнерах (до 3-х лет при использовании опции «Защита платежа»); возможность использования собственных средств клиента для финансовых операций с карточкой; начисление процентов на финансы клиента, размещенные на карте.

Особенностями Халвы являются:

- Возраст получателя – 20-85 лет. Льготный период – до 3 лет. Процентная ставка – от 10%. Комиссия в банкоматах – 2,9% + 290 рублей. Плата за обслуживание – отсутствует. Кредитный лимит – до 350 000 рублей. Бонусы – возможность начисления баллов за покупки при использовании карточки рассрочки, кэшбэк до 12% при покупке у магазинов-партнеров, периодически проходящие акции, помогающие получать повышенный возврат с покупок.

100 дней без процентов Альфа-Банка

Эта классическая кредитка имеет следующие плюсы:

- максимальный возраст получателя не ограничен; продолжительный льготный период (свыше 3-х месяцев); возможность использования собственных средств.

К числу особенностей 100 дней от Альфа-Банка относятся:

- Возраст получателя – от 18 лет. Льготный период – до 100 дней. Процентная ставка – 14,99-39,99%. Комиссия в банкоматах – отсутствует при сумме до 50 000 р./месяц, если больше, то 5,9% (месячный лимит на снятие – 300 000 рублей). Плата за обслуживание – 1190-1490 р. Лимит кредитования – до 500 000 рублей. Бонусы – возможность погашения кредитов других банков.

Карта рассрочки Совесть Киви-Банка

Помимо покупок с отсрочкой платежа, на эту карточку можно вносить собственные средства клиента. Ее преимуществами являются:

- большой период рассрочки; отсутствие платы за обслуживание; верхний возрастной лимит не ограничен; не требуется подтверждение дохода.

Особенностями карточки Совесть являются:

- Возраст получателя – от 18 лет; Льготный период – 1-12 месяцев рассрочки в зависимости от конкретного магазина-партнера (интервал отсрочки платежа может быть увеличен с помощью подключения опции «Десятка»). Процентная ставка – 10%. Комиссия в банкоматах – 599 р. (при подключении опции «Снятие наличных»). Плата за обслуживание – отсутствует. Кредитный лимит – до 300 000 рублей. Бонусы – бесплатное информирование с помощью смс.

Кредитка Кэшбэк от Банка Восточный

Этот банковский продукт помимо кредитных средств может использовать и личные финансы владельца. К числу его плюсов можно отнести:

- высокий возврат средств с покупок; отсутствие необходимости в подтверждении дохода лицам старше 26 лет (но это приведет к повышению процентов).

Карта Кэшбэк имеет следующие особенности:

- Возраст получателя – 21-71 год. Льготный период – до 56 дней. Процентная ставка – от 24% (безналичные операции при условии подтверждения дохода клиента) до 78,9% (получение наличных с кредитки, если справка 2-НДФЛ не предоставлялась) Комиссия – 4,9% + 399 р. за кредитные средства, 90 р. за снятие собственных финансов при использовании банкоматов сторонних банков. Плата за обслуживание – 1000 рублей в год. Лимит кредитования – до 400 000 рублей. Бонусы – кэшбек 1-10% при выборе конкретной бонусной программы.

110 дней Mastercard Gold Райффайзенбанка

К преимуществам этой кредитки можно отнести:

- возможность получения без справок о доходах; продолжительный льготный период; высокий лимит по кредиту.

110 дней от Райффайзенбанка имеет следующие отличия:

- Возраст получателя – 23-67 лет. Льготный период – 110 дней. Процентная ставка – 27-32% при оплате карточкой товаров и услуг, 39% – при операциях с наличными. Комиссия в банкоматах – 3,9% + 300 р. Плата за обслуживание – 1 800 р. в год с ежемесячным списанием (оплата отсутствует, если траты по кредитке в месяц превышают 8 000 рублей). Лимит кредитования – до 600 000 р. (допускается снятие до 60% этой суммы в день). Бонусы – периодически проходят разные акции, участвуя в которых, клиент увеличивает свою выгоду от пользования кредиткой, например, может снимать наличные без комиссии.

Кредитная карта Просто от Сити Банка

Этот банковский продукт обладает следующими плюсами:

- возможность интеграции транспортного приложения; отсутствие комиссии при обналичивании средств; бесплатное использование.

К особенностям кредитки Просто от Ситибанка относятся:

- Возраст получателя – 22-60 лет. Льготный период – до 50 дней. Процентная ставка – 13,9-32,9%. Комиссия в банкоматах – отсутствует. Плата за обслуживание – 0 р. Кредитный лимит – до 300 000 р. Бонусы – кэшбек до 4%.

Мультикарта ВТБ

Эта кредитка удобна тем,что у нее есть продолжительный льготный период. К положительным сторонам относятся:

- у пользователя есть выбор между получением кэшбека от покупок или накоплением бонусных баллов от участия в программах по карточке; возможно использование собственных средств с начислением 4-8,5% на остаток; бесплатное обслуживание при затратах от 5 000 р. в месяц.

К отличительным особенностям мультикарты ВТБ относятся:

- Возраст получателя – 21-70 лет. Льготный период – до 101 дня. Процентная ставка – 26%. Комиссия в банкоматах – за снятие кредитных средств взимается 5,5% с минимальной суммой 300 р. (в первые 7 дней после оформления кредитки можно снять до 100 000 рублей без комиссионных отчислений. Плата за обслуживание – 249 рублей в месяц, если сумма покупок по карточке за этот период меньше 5 000 р. (если больше – то оплата не взимается). Лимит кредитования – до 1 000 000 р. Бонусы – кэшбек до 10%, специальная опция для путешествий, с помощью которой можно накапливать баллы (так называемые «мили») и обменивать их на авиа- и железнодорожные билеты, бронирование мест в гостиницах или аренду автомобилей.

Карточный кредит от Ренессанс Кредит Банка

Привлекательность этой кредитки заключается в простоте получения – для ее оформления не требуется справки о доходах. К числу других преимуществ относится:

- бесплатное обслуживание; возможность выбора бонусных программ для начисления баллов (оплата услуг развлекательных учреждений, ЖКХ, АЗС, мобильной связи и др.).

Отличиями от аналогичных продуктов являются:

- Возраст получателя – 24-65 лет. Льготный период – до 55 дней (не распространяется на операции с банкоматом). Процентная ставка – 19,9% за безналичные операции, 45,9% за снятие наличных. Комиссия в банкоматах – 2,9% + 290 рублей. Плата за обслуживание – отсутствует. Кредитный лимит – до 200 000 рублей. Бонусы – участие в разных программах начисления баллов за покупки.

120 дней без процентов от банка УБРиР

Отсутствие оплаты за пользование этим банковским продуктом дополняется другими преимуществами:

- длительным льготным периодом; широкими возрастными рамками для получателей.

Карточка имеет следующие особенности:

- Возраст получателя – 19-75 лет. Льготный период – 120 дней. Процентная ставка – 29% при кредитном лимите до 99 999 р., 31% – если выше. Комиссия в банкоматах – 4%, минимум 500 р. Плата за обслуживание – не предусмотрена. Кредитный лимит – 299 999 рублей. Бонусы – кэшбек 4% за любые покупки по кредитке.

Видео

Источник: